什么是房地产收益税(RPGT)?——Part 1

RPGT是税务局(Lembaga Hasil Dalam Negeri , 或LHDN)对业主的产业销售收益征收的一种税款。

RPGT收费率(自2019年1月1日起) :

| 脱售期 | 个人(公民/永久居民) | 个人(公民/永久居民) | 公司 |

| 首3年 | 30% | 30% | 30% |

| 第4年 | 20% | 30% | 20% |

| 第5年 | 15% | 30% | 15% |

| 第6年或以上 | 5% | 10% | 10% |

例如:

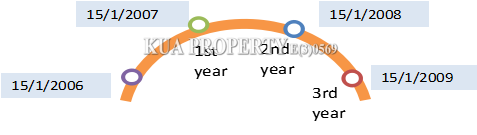

业主的买卖合约日期为15/1/2006。

业主售卖房屋后获取新的买卖合约,标明日期是2009年1月12日。

| 售价 | RM200,000 |

| 扣除购买价格 | RM120,000 |

| 余额 | RM80,000 |

业主是在首三年脱售房屋。

RPGT = RM80,000 x 30%= RM24,000

业主将需要支付RM24,000的RPGT。

可扣减费用

若业主可提供以下费用的收据,则可作为购屋成本,需支付的RPGT就会少得多。

- 建筑成本

- 装修和维修费用

- 买卖时的律师费以及其他专业费用,例如调查费,地产代理费等

另外两项附加条例:

1)若业主的物业是在1970年1月1日之前购买的,那在此日期前的任何费用将不被接纳。

2)自2019年1月1日开始,业主的物业若是于2000年1月1日之前购买,其市场价值将以2000年为基础。

但是,根据2020年财政预算案,政府已将RPGT的基准年修改为2013年1月1日,

这也意味着2000年1月1日之前购买物业的业主,将获得较低的纳税额。

提交RPGT表格

| 项目 | 2007年4月1日之前 | 2010年1月1日起 |

| 卖方 | ||

| i.房地产 | CKHT 1 | CKHT 1A |

| ii.RPC 股份 | CKHT 1 | CKHT 1B |

| 买方 | ||

| i.房地产 | CKHT 2 | CKHT 2A |

| ii.RPC 股份 | CKHT 2 | CKHT 2A |

将RPGT表格提交给LHDN,负责部门将在60天内处理税务档案。

业主需要与上述表格一起提交的文件包括:

1)《买卖协议》复印件

2)转让备忘录(MEMORANTUM OF TRANSFER)

3)地契的副本(如果有)

4)费用/杂费收据和发票

汇款

根据《 RPGT法案》(1976年)第21B条,买方必须在60天内将税务的3%或全部款项(以较少者为准)汇给LHDN。一般由买方的律师协助完成提交。

若业主不是大马公民,也不是永久居民,买方必须在成交后的60天内汇出相当于总对价或现金对价总额的7%(以较少者为准)的款项。

如果业主证实无需承担RPGT,则可提交CKHT 3表格以免除3%或7%的汇款要求。

(资料来源:www.hasil.gov.my)